Анализ рынка сахара показывает стабильный спрос на этот продукт во всех сегментах потребительского рынка. С учётом растущего интереса к здоровому образу жизни, спрос на натуральные и органические виды сахара увеличивается. В то же время, конкуренция с производителями заменителей сахара остаётся высокой. Важно учитывать глобальные тенденции ценовой динамики и изменения в законодательстве о пищевой промышленности, такие как введение сахарного налога. Эффективный маркетинговый подход и инновационные продукты могут помочь удержать и расширить долю на рынке.

Содержание

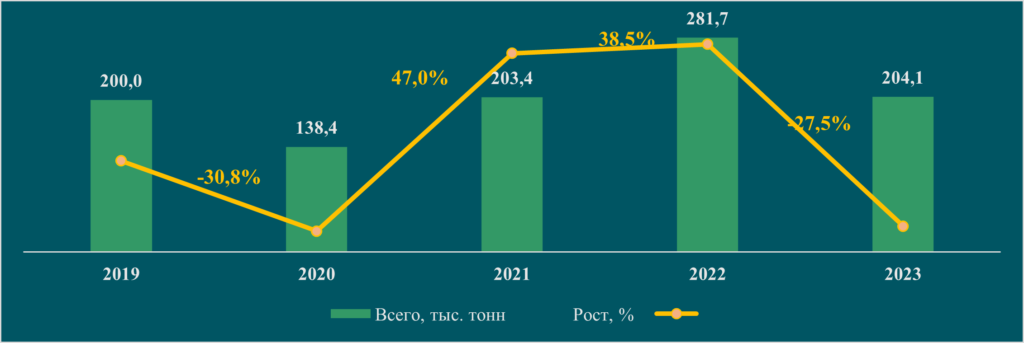

Динамика производства, импорта, экспорта продукции за последние 5 лет

Анализ рынка сахара показывает, что в 2022 году объем производства в сравнении с 2021 годом вырос на 38,5%, что связано с высоким спросом сахара из-за его дефицита. За период январь — декабрь 2023 года в стране было произведено 204,1 тыс. тонн тростникового или свекловичного сахара. По сравнению с 2022 годом производство сократилось сразу на 27,5%.

Следует отметить, что 2023 год оказался сложным для местной сахарной промышленности. Несколько негативных факторов сказались на её работе, в том числе массовый импорт в страну недорогого российского сахара, как официального, так и неофициального, который поступал без соответствующей документации и уплаты налогов.

Объем производства тростникового и свекловичного сахара, тыс. тонн

Источник: Бюро национальной статистики АСПиР РК

За 2023 год в региональном разрезе данные о крупнейших регионах-производителях сахара не предоставлены — ни по Жамбылской, ни по Жетысуской и Алматинской областям. Доступ к этой информации закрыл Бюро национальной статистики АСПиР РК. Тем не менее, за 2019-2022 годы более 50% доли от общего объёма производства сахара в РК занимает Жамбылская область.

Доля производства белого сахара Жамбылской области, %

Источник: Бюро национальной статистики АСПиР РК

При таможенном оформлении белого сахара используются следующие коды ТНВЭД: 1701991001, 1701991009.

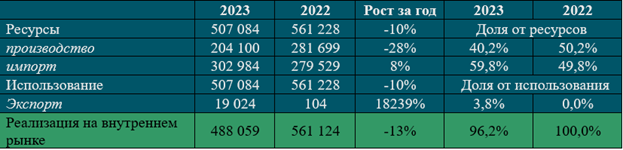

По анализу рынка сахара в РК за 2023 год выявлен следующий оборот: внешний товарооборот белого сахара в натуральном выражении составил 322 008 тонн. Из этой суммы 302 984 тонны — импорт, что свидетельствует о его росте на 8,4% по сравнению с предыдущим годом. Одновременно экспорт составил 19 024 тонны, подтверждая статус РК как нетто импортёра, где импорт превышает экспорт на 94%. Следует отметить, что основным партнером-импортером остаётся Россия, поставляющая 95% от общего объёма импорта, что составляет 288 149 тонн.

| Наименование | 2019 | 2020 | 2021 | 2022 | 2023 |

| Товарооборот | 258 535 | 445 997 | 312 000 | 279 633 | 322 008 |

| Экспорт | 8 158 | 27 960 | 2 726 | 104 | 19 024 |

| Импорт | 250 377 | 418 037 | 309 273 | 279 529 | 302 984 |

Анализ рынка сахара демонстрирует снижение доли отечественных сахарных заводов на внутреннем рынке. За год доля сократилась с 50,2% в 2022 году до 40,2% в 2023 году. В то время как производство уменьшилось на 28%, объем импорта сахара вырос на 8%, достигнув 302 984 тонн. Интересно, что экспорт сахара в 2023 году значительно возрос, составив 19 024 тонны, по сравнению с 2022 годом, когда он составил всего 104 тонны.

На внутреннем рынке анализ рынка сахара показывает, что за январь–декабрь 2023 года реализовали 488 059 тонн сахара — всего на 13% меньше, чем за аналогичный период 2022 года. Фактически весь спад внутреннего производства перекрыли импортёры, что вновь ставит сахарный рынок страны в зависимое и уязвимое положение.

Реализация тростникового и свекловичного сахара на внутреннем рынке, тонн

Анализ рынка сахара показывает, что основными компонентами производства сахара являются: сахар-сырец, сахарная свёкла, известняк, антрацит и другие.

Ussain Company — экспертная компания, специализирующаяся на маркетинговых исследованиях. Мы предлагаем всестороннюю поддержку в проведении исследований и анализе для предприятий и инвесторов. Узнать о нас подробнее

Анализ рынка сахара раскрывает текущий спрос: основные потребители, объёмы потребления и уровни цен.

Сахар является одним из основных продуктов потребления в мировой экономике. Спрос на сахар определяется как мировыми, так и региональными факторами. В целом, спрос на сахар остаётся устойчивым из-за его широкого применения в пищевой промышленности. Основные факторы, влияющие на существующий спрос на сахар, включают в себя:

- Популяционный рост: Рост населения, особенно в развивающихся странах, приводит к увеличению спроса на пищевые продукты, включая сахар.

- Изменения в потребительских предпочтениях: в соответствии с модой на здоровое питание, спрос на натуральные и органические продукты может повлиять на общий спрос на сахар.

- Экономические условия: Уровень экономического развития и доходы населения также влияют на спрос на сахар. В периоды экономического роста спрос может увеличиваться, а в периоды рецессии — снижаться.

- Технологические изменения: Внедрение новых технологий в производство пищевых продуктов может влиять на спрос на сахар, например, разработка альтернативных сладителей.

Основными потребителями сахара являются:

- Пищевая промышленность: Производство кондитерских изделий, напитков, кулинарных продуктов и других пищевых товаров является основным потребителем сахара.

- Розничные покупатели: В домашнем хозяйстве сахар используется в приготовлении пищи и напитков, что делает его одним из самых востребованных продуктов.

- Рестораны и кафе: Сахар используется в приготовлении блюд и напитков в ресторанах и кафе, что делает их важными потребителями этого продукта.

- Производство напитков: Производители безалкогольных и алкогольных напитков используют сахар как ингредиент для придания сладости и сбалансированности вкусу.

- Анализ существующего спроса на сахар и основных потребителей позволяет предсказывать тенденции на рынке и принимать стратегические решения в производстве и маркетинге данного продукта.

Сахарные заводы столкнулись с проблемой серого импорта из России из-за низкой цены российского сахара по сравнению с казахстанским. В 2023 году Таразский завод пытался продать сахар по цене 390 тенге за тонну, что ниже себестоимости, но не смог найти покупателей. На текущий момент на рынке присутствует серый импорт, где мелкие дилеры продают российский сахар по 360 тенге за тонну, который поступает через транзит из России в Кыргызстан, но на самом деле оказывается в Казахстане. Это приводит к увеличению запасов на складах заводов до 100%, так как спрос на казахстанский сахар снижается из-за разницы в цене.

Для защиты отечественных сахарных заводов установлены высокие таможенные пошлины на импортируемый сахар и сырец. Анализ рынка сахара показывает, что на ввозимый белый сахар из не принадлежащих к ЕАЭС стран взимается пошлина в размере 340 долларов за тонну, а на сахар-сырец — от 140 до 250 долларов за тонну. По прогнозам Минсельхоза РК, потребление сахара в 2023 году оценивалось примерно в 650 тысяч тонн, с производства из свёклы и тростника ожидается около 450 тысяч тонн, оставшиеся 200 тысяч тонн планируется импортировать, включая из стран ЕАЭС – 150 тысяч тонн и 50 тысяч тонн из других стран. За первые четыре месяца 2023 года импорт сахара составил 190,2 тысячи тонн, в том числе из России – 110,7 тысячи тонн.

Исходя из недостатка сырья для производства сахара в Казахстане, страна применяет ставку ввозной таможенной пошлины в размере пяти процентов на тростниковый сахар-сырец в соответствии с обязательствами перед ВТО. Это означает, что сахар-сырец, ввезённый по этой ставке, и сахар, произведённый из него, не могут быть вывезены за пределы Казахстана. Это мера, предпринятая для обеспечения доступности сахара на внутреннем рынке и защиты отечественных производителей сахара.

Анализ рынка сахара, оценка конкурентной среды и сравнение производства/продукции с основными конкурентами по качественным и ценовым признакам

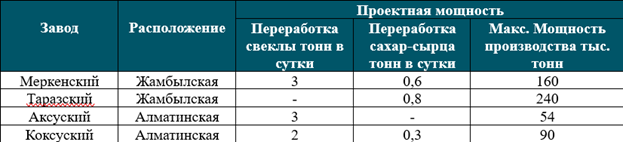

В Казахстане основной объем производства сахара осуществляется четырьмя сахарными заводами, расположенными в двух регионах:

В Жамбылской области функционируют ТОО «Таразский сахарный завод» (использует сахар-сырец в производстве) и ТОО «Меркенский сахар» (использует как сахар-сырец, так и сахарную свёклу).

В Алматинской области находятся ТОО «Коксуский сахарный завод» (также использует как сахар-сырец, так и сахарную свёклу) и ТОО «Аксу кант» (специализируется на производстве сахара из сахарной свёклы), также около 60 субъектов рынка оптовой реализации сахара.

Анализ рынка сахара показывает, что ТОО «Таразский Сахарный завод» и ТОО «Меркенский сахар» занимают доминирующее положение. Таразский завод демонстрирует высокие показатели из-за своей стратегии приобретения готового сахар-сырца и последующей его переработки, что позволяет им получать около 97% продукции из сырья. Это эффективное использование ресурсов способствует увеличению объёмов производства и конкурентоспособности завода на рынке.

Коксуский завод, с другой стороны, находится в выгодном положении благодаря наличию большего объёма сырья (сахарной свёклы) в регионе. Это обеспечивает заводу стабильное снабжение сырьём и позволяет ему эффективно использовать его в производственном процессе. Таким образом, оба завода имеют свои особенности и преимущества, которые позволяют им успешно конкурировать на рынке сахара в Казахстане.

Таразский сахарный завод может производить до 240 тыс. тонн тростникового сахара в год, Меркенский завод способен производить до 160 тыс. тонн свекловичного сахара из сахарной свёклы в год. Аксуский завод имеет максимальную мощность производства 54 тыс. тонн в год, а Коксуский – 90 тыс. тонн. Ниже в таблице представлена проектная мощность отечественных производителей сахара.

Анализ рынка сахара, оценка средних цен по рынку на выпускаемую продукцию

В прошлом году на рынок Казахстана ворвался поток недорогого сахара из России, что снизило цены на 90 тенге по сравнению с предыдущим годом. Официальная статистика гласит, что было импортировано 302 тысяч тонн продукции, из которых 95% пришли из России. Этот всплеск импорта сказался на производстве внутри страны – казахстанские заводы сократили выпуск на 66 тысяч тонн. Если в 2022 году было произведено 344 тысячи тонн сахара, то в 2023 году это число упало до 278 тысяч тонн. Теперь склады заполнены иностранным товаром, а эксперты обвиняют поставщиков в демпинге, что создаёт неприятности для отечественных производителей.

За 2023 год средняя цена предприятий-производителей сахара составила 364 487 тенге за 1 тонну. В течение года наблюдалась общая тенденция к снижению цен. Максимальная цена (380 тыс. тенге за 1 тонну) была зафиксирована в феврале и марте. Минимальная цена (356 916 тенге за 1 тонну) была зафиксирована в декабре 2023 года. Наиболее значительное снижение цены (на 6,4%) произошло в июне, значительное повышение цены (на 8,4%) произошло в феврале.

Средняя розничная цена килограмма сахара-песка снизилась с 458 тенге в феврале 2023 года до 391 тенге в феврале 2024-го. Однако она все ещё значительно выше, чем в феврале 2022 года, когда средняя цена сахара-песка в РК составляла 296 тенге за кг. Согласно динамике, за последние 5 лет цена на сахар показывала снижение в 2020 году (до 184,9 тенге за кг), а наибольший рост цены наблюдался в 2023 году, достигая 458 тенге за кг. В феврале 2024 года цена снизилась на 15%.

Динамика розничных цен на белый сахар, реализованной на внутреннем рынке, тенге

Цена сахара в городе Кокшетау достигает 419 тенге за кг, в Жезказгане — 417 тенге за кг, в Астане и Туркестанской области — 416 тенге за кг, что является относительно высокой ценой по сравнению с другими регионами Казахстана. Самая низкая цена находится в городах Актобе и Уральск, где сахар стоит от 351 до 355 тенге за кг.

По итогам исследования анализ рынка сахара можно сделать вывод о динамике цен на сахар в Казахстане за последние несколько лет. В 2023 году в страну поступил значительный объем недорогого сахара из России, что привело к снижению цен по сравнению с предыдущим годом. Этот всплеск импорта сказался на внутреннем производстве, вызвав сокращение его объёмов.

Эксперты выражают опасения относительно неблагоприятных последствий такой ситуации для отечественных производителей сахара, в частности, из-за демпинга со стороны иностранных поставщиков. Таким образом, импортный всплеск сахара из России оказал существенное воздействие на казахстанский рынок сахара, вызвав снижение цен и негативные последствия для местных производителей. Необходимы дополнительные меры для поддержки отечественного производства и балансирования цен на сахар в стране. Анализ рынка сахара проведён на основе данных Бюро национальной статистики АСПИР РК.