TL;DR: Производство биотоплива и возобновляемой энергетики в Казахстане — новое, но стремительно развивающееся направление. Биогаз из отходов животноводства, биоэтанол из зерна, пеллеты из отходов деревообработки и растительной биомассы — реальные проекты с государственной поддержкой. Инвестиции от 100 млн тенге, окупаемость 3–6 лет. Рынок биотоплива в РК растёт на 25–30% ежегодно, объём производства биогаза — 150 ГВт·ч/год (2023), пеллет — 120 000 т/год, экспорт в ЕС +40% за 2022–2023 гг. Импорт биоэтанола — 10 500 т (2023, средняя цена 450 тыс. KZT/т), биодизеля — 45 000 т (320 тыс. KZT/т). CAPEX: биогаз 150–350 млн KZT/МВт, пеллеты 12–14 млн KZT/т мощности, OPEX 15–25% от выручки.

| Параметр | Значение |

|---|---|

| Инвестиции | 100–2 000 млн тенге |

| Продукция | Биогаз, биоэтанол, пеллеты, биодизель |

| Сырьё | Навоз КРС/МРС, зерноотходы, отруби, лузга, опилки, солома |

| Рынок сбыта | ТЭЦ, сельские потребители, промышленность, экспорт в ЕС/Китай |

| Срок окупаемости | 3–6 лет |

| Господдержка | Закон РК «О ВИЭ», тарифы 25–35 тенге/кВт·ч, субсидии КазАгро |

| Рыночный объём (2023) | Биогаз: 150 ГВт·ч, пеллеты: 120 тыс. т, биоэтанол: 15 тыс. т |

| Тип биотоплива | Импорт 2023 (т) | Экспорт 2023 (т) | Цена импорта (тыс. KZT/т) |

|---|---|---|---|

| Биоэтанол | 10 500 | 2 000 | 450 |

| Биодизель | 45 000 | 500 | 320 |

| Пеллеты | 5 000 | 35 000 | 80 (экспорт) |

Биотопливо и ВИЭ в Казахстане: контекст и рыночные данные

Казахстан взял курс на углеродную нейтральность к 2060 году. К 2030 году планируется довести долю возобновляемых источников энергии (ВИЭ) до 15% в энергобалансе, а к 2050 — до 50%. Биоэнергетика — ключевой элемент: по данным Минэнерго РК, технический потенциал биомассы — 12–15 млрд кВт·ч/год. В 2023 году введено 28 МВт биогазовых мощностей (+45% к 2022), производство пеллет достигло 120 000 т (+28%), биоэтанол — 15 000 т. Общий CAPEX на ВИЭ-проекты в 2023: 250 млрд KZT, из них биоэнергетика 15% (37,5 млрд KZT). OPEX для биогазовых установок: 18–22% от выручки, пеллет — 25–30%.

Страна генерирует 50–70 млн тонн навоза КРС/МРС/свиней ежегодно, 8–12 млн тонн соломы, 2–3 млн тонн лузги подсолнечника, 1,5 млн тонн опилок. Рынок биотоплива: внутренний спрос от ТЭЦ (KEGOC закупает 200 ГВт·ч/год по тарифам ВИЭ), агрокомплексов, экспорт пеллет в ЕС (€150 млн в 2023, +40%). Государственная поддержка: льготные тарифы ВИЭ (25–35 тенге/кВт·ч), субсидии до 30% от АО «КазАгроФинанс», освобождение от налогов на 10 лет (Закон «О ВИЭ» ред. 2023). Дополнительно: в СЭЗ «Астана-Технополис» и «Павлодар» — 100% exemption НДС/КПН для экспортных проектов биотоплива.

Биогаз: углублённая технология и экономика

Биогазовая установка (БГУ) — замкнутый реактор анаэробного брожения: гидролиз → ацидогенез → ацетогенез → метаногенез. Микробиом (бактерии Methanobacterium) производит биогаз (55–70% CH₄, 30–40% CO₂, следы H₂S). Выход: 20–40 м³ биогаза/т сырья. Биошлам — 50–60% от входа, NPK-состав: азот 2–4%, фосфор 1–2%, калий 1,5–3% (класс А по СанПиН РК). Нормативы: РК СанПиН 2.1.7.1322-03 (H₂S <500 ppm в газе), ГОСТ 33695-2015 для биогаза как топлива.

Типичная БГУ на ферме 1 000 КРС: 25–30 т навоза/сутки → 1 200–1 500 м³ биогаза → 250–350 кВт·ч электроэнергии (когенератор Jenbacher/GE, КПД 38–42%) + 300–400 кВт·ч тепла. Дополнительно: десульфуризация (H₂S < 200 ppm) для БиоКПГ. Инвестиции: 150–350 млн тенге (реактор 40%, когенератор 30%, инфраструктура 20%). Операционные расходы: 2–4 млн тенге/мес (персонал 4 чел., обслуживание). Тариф ВИЭ 32,23 тенге/кВт·ч (аукцион 2024). Доход от биошлама: 4–6 тыс. тенге/т × 15–18 тыс. т/год = 60–100 млн тенге. Окупаемость: 4–5 лет. CAPEX детализация: реактор (ферментеры из стеклопластика/бетона) — 60–140 млн KZT, газовый двигатель — 45–105 млн KZT, система очистки — 15–35 млн KZT.

| Этап технологии БГУ | Описание | Выход/КПД |

|---|---|---|

| Гидролиз | Разложение полимеров на мономеры (38–55°C) | 90–95% |

| Ацидогенез | Кислоты/алкоголи (pH 5,5–6,5) | 85–90% |

| Метаногенез | CH₄-синтез (52–55°C, pH 6,8–7,2) | 60–70% CH₄ |

| Когенерация | Газовый двигатель + генератор | 38–42% эл., 40–45% тепл |

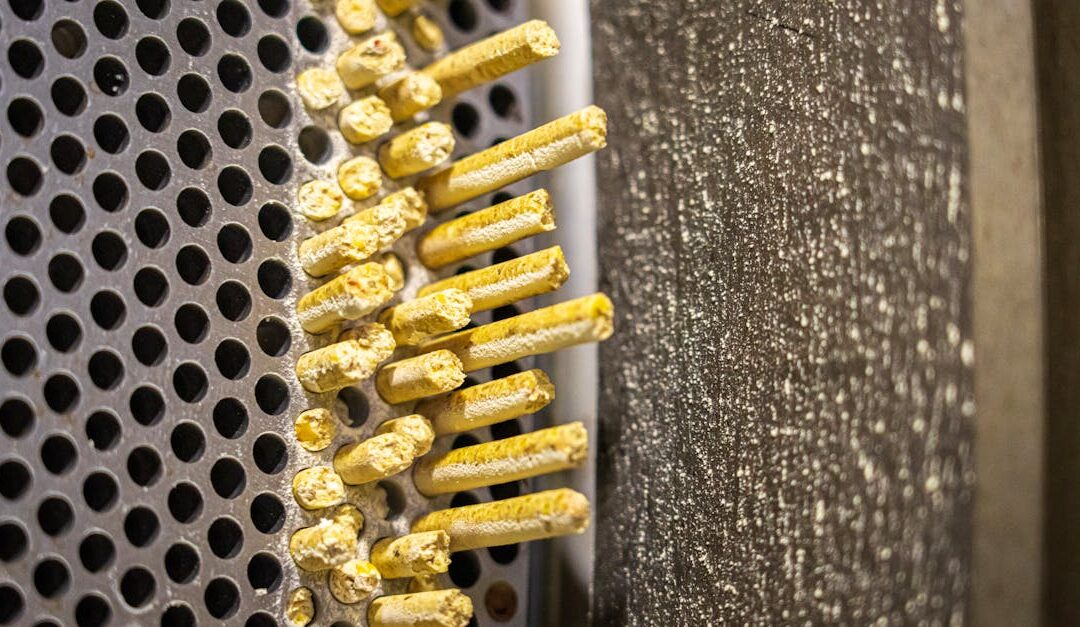

Пеллеты: производство, технология и рынок

Пеллеты — гранулы Ø6–8 мм из биомассы (опилки 70–80%, лузга/солома 20–30%). Теплотворность: 17–19 МДж/кг (4,5–5,0 кВт·ч/кг), зольность: 0,5% (ENplus A1) – 5–8% (промышленные). Рынок РК: 120 000 т/год (2023), спрос ТЭЦ Алматы/Астана + экспорт 35 000 т в ЕС/Турцию по 120–180 EUR/т (80–120 тыс. KZT/т). OPEX: 12–18 тыс. KZT/т (энергия 40%, з/п 20%, транспорт 15%).

Процесс: приёмка сырья (влажность 40–50%) → измельчение (молотковая дробилка, фракция <5 мм) → сушка (барабанная, до 10%) → кондиционирование (пар 80–90°C) → грануляция (плоский/кольцевой пресс, давление 40–60 бар) → охлаждение (конвекция до 20°C) → просев (вибрационное сито) → хранение. Линия 2 т/ч: 30–70 млн тенге. Себестоимость: опилки — 25–35 тыс. тенге/т, лузга — 12–20 тыс. тенге/т. Цена продажи: РК 40–65 тыс. тенге/т, ЕС €120–180/т (ENplus A1, сертификат DINplus). Нормативы: ГОСТ Р 55123-2012, EN 15289 (влажность <10%, зола <0.7% для A1).

| Этап производства пеллет | Оборудование | Параметры |

|---|---|---|

| Измельчение | Молотковая дробилка | <5 мм, 50–100 кВт/т |

| Сушка | Барабанная сушилка | Влажность 10%, 200–300 кВт/т |

| Грануляция | Кольцевой пресс | Ø6–8 мм, 40–60 бар |

| Охлаждение | Конвектор | До 20°C, <5% брака |

Биоэтанол: технология и перспективы

Биоэтанол (99,5% C₂H₅OH) из зерна/патоки: ферментация (Saccharomyces cerevisiae, 28–32°C, 48–72 ч) → дистилляция (ректификационная колонна, КПД 92–95%) → дегидратация (молекулярные сита). Сырьё: фуражное зерно 3–4 кл. (урожай 2023 — 18 млн т, излишки 2–3 млн т). Завод 5 000 т/год: 300–700 млн тенге (ферментеры 25%, дистилляция 40%). Применение: E10-бензин (норма Евро-5), антисептики. Рынок РК: 15 000 т/год, импорт 70%. Потенциал экспорта в Китай/ЕС по RED II. CAPEX: 60–140 млн KZT/тыс. т мощности, OPEX 200–250 тыс. KZT/т (сырьё 60%, энергия 20%). Выход: 380–420 л/т зерна.

| Этап производства биоэтанола | Описание | КПД/Выход |

|---|---|---|

| Затирание | Гидролиз крахмала (альфа-амилаза, 85–95°C) | 95–98% |

| Ферментация | S. cerevisiae, 28–32°C | 12–16% спирта |

| Дистилляция | Колонна ректификации | 92–95% |

| Дегидратация | Молек. сита/пермеат | 99,5% чистоты |

Детальная финансовая модель: пеллетный завод 5 000 т/год

Исходные данные: Лузга подсолнечника (бесплатно от МЖЗ), линия 0,7 т/ч, 300 дней/год, персонал 8 чел. CAPEX: 60 млн KZT (линия 70%, склад 20%, прочее 10%). Рост выручки 10%/год, инфляция OPEX 7%.

| Статья | Сумма, млн тенге/год |

|---|---|

| Выручка (45 тыс. тг/т × 5 000 т) | 225 |

| Себестоимость (сушка+энергия+з/п) | 75 (15 тыс./т) |

| Валовая прибыль | 150 |

| Амортизация (60 млн / 10 лет) | 6 |

| Чистая прибыль (EBITDA 25%) | 120 |

| Год | Выручка, млн KZT | OPEX, млн KZT | EBITDA, млн KZT | Кумул. CF, млн KZT |

|---|---|---|---|---|

| 1 | 225 | 81 | 120 | 60 |

| 2 | 248 | 87 | 133 | 193 |

| 3 | 272 | 93 | 147 | 340 |

| 4 | 300 | 99 | 162 | 502 |

| 5 | 330 | 106 | 179 | 681 |

Инвестиции 60 млн тенге, окупаемость 1,5 года (NPV 250 млн за 5 лет, IRR 65%). Субсидия 20% от Фонда Даму снижает CAPEX до 48 млн KZT.

Господдержка ВИЭ и биоэнергетики в РК

Закон РК № 165-V «О поддержке ВИЭ» (ред. 2023): тарифы на 15 лет (биогаз 32,23 тг/кВт·ч, биомасса 27,50 тг/кВт·ч, аукционы 2024); приоритет в сетях; exemption КПН/Земн.нал/НДС 10 лет; гранты Фонд «Даму» до 20%. АО «КазАгроФинанс» — кредиты 5–7% годовых под ВИЭ. Аукционы КЕGOC: 200 МВт биомассы в планах 2025. Дополнительно: БРК — лизинг оборудования под 4–6%; ГПИИИР-3 — субсидии 25% CAPEX для экспорта; СЭЗ (Хоргос, Астана) — 0% налоги + инфраструктура бесплатно; «Бастау Бизнес» — гранты 1,5 млн KZT для МСБ на биопеллеты; «Даму» — 15–20% на экспорт (35 млрд KZT в 2024).

Кейсы реальных проектов

Кейс 1: БГУ на свиноводческом комплексе Акмолинская обл. (2021) 30 000 голов, 1,2 МВт, инвестиции 480 млн тенге (75% кредит БРК 5,5%). Сырьё: 45 т/сутки навоза. Доход: 220 млн тг/год (электро 160 млн по тарифу ВИЭ, тепло-экономия 40 млн, шлам 40 млн на 10 тыс. га). Окупаемость 3,5 года, субсидия Даму 15% (72 млн KZT). Регион: Аккала район, подключение к сети KEGOC.

Кейс 2: Пеллетный завод Павлодарская обл. (2022) 10 000 т/год из опилок ЛФЗ, инвестиции 120 млн тенге (СЭЗ Павлодар, 0% налоги). Выручка 500 млн тг/год (РК 60%, экспорт Польша 30% по 100 тыс. KZT/т). Окупаемость 2 года, ENplus A1, грант Бастау 1,5 млн + Даму 20%. Логистика: ж/д до Балтики 18$/т.

Кейс 3: Биоэтанол из кукурузы Алматинская обл. (2023) 3 000 т/год, 450 млн тенге (ГПИИИР субсидия 25% = 112,5 млн). Сбыт E10 для АЗС KazMunayGas, доход 200 млн тг/год (цена 420 тыс. KZT/т). Сырьё: 8 тыс. т кукурузы по 80 тыс./т. Окупаемость 4 года, регион: Талгарский р-н.

Часто задаваемые вопросы

Как получить тариф ВИЭ для биогазовой установки?

Шаги: 1) ТЭО + техусловия от сетевой компании (KEGOC/локальная); 2) Регистрация в РЦ ВИЭ при Минэнерго; 3) Участие в аукционе или фиксированный тариф; 4) Договор на 15 лет; 5) Акт ввода в эксплуатацию. Срок 12–24 мес. Контакт: KAREA или Минэнерго, пример: 32,23 тг/кВт·ч в 2024 аукционе.

Нужна ли лицензия для производства биотоплива?

Биоэтанол — да (этиловый спирт, Комитет техрегулирования МНЭ, лицензия на спирт). Пеллеты/биогаз — нет, только ЭСЧФ для экспорта + сертификаты ENplus. ВИЭ-тариф — реестр Минэнерго. Для СЭЗ — упрощённо.

Можно ли экспортировать пеллеты в Европу из Казахстана?

Да: ENplus/DINplus, RED II compliance. Логистика: ж/д через РФ (15–20$/т, 20 дней) или Каспий-ферри (25$/т). Цель: >€130/т в ЕС (Польша 15 тыс. т/год, Германия 10 тыс. т из РК). Грант Даму на сертификацию 5–10 млн KZT.

Выгодно ли БГУ без продажи в сеть?

Да: экономия 40–80 млн тг/год на фермах 500+ КРС (электро+тепло по 20–25 тг/кВт·ч). + Шлам 50–70 млн тг/год (удобрение класс А). Окупаемость 5–7 лет при 300–500 кВт, без тарифов. Пример: ферма в Костанайской обл.

Какое сырьё лучше для пеллет в Казахстане?

Лузга подсолнечника (бесплатно/5–10 тыс. тг/т, зольность 3–5%, Юг/Восток), опилки (A1, 0,5% зола, 25–35 тыс./т, Север), солома (промышленные, 6–8% зола, 10–15 тыс./т). Контракты с агрохолдингами (2–3 млн т доступно).

Какие риски в проектах биотоплива?

Сырьё (сезонность — запас 20–30% на 3 мес.), тарифы (аукционы волатильны ±10%), логистика экспорта (санкции +20% freight). МитIGAция: долгосрочные контракты на сырьё (ГПИИИР), диверсификация сбыта (50% экспорт/50% локал), страхование.

Сколько субсидий на ВИЭ в 2024?

КазАгро: до 30% capex (макс. 100 млн/проект), кредит 6%; Фонд Даму: гранты 15–20% для экспорта (бюджет 35 млрд); БРК: лизинг 4%; Бастау: 1,5 млн для стартапов. Общий бюджет ВИЭ: 50 млрд тг (2024).

Какое оборудование выбрать для БГУ/пеллет?

БГУ: Китай (50–70% дешевле, Qingdao) или ЕС (Jenbacher, надёжность +20 лет). Пеллет: Турция (Andritz, 20–30 млн/линия) или Китай (мат. матрицы). Рекомендация: ТЭО с поставщиками, субсидия на импорт через КазАгро.

ТЭО производства биотоплива в Казахстане — от 100 млн тенге инвестиций.

Ussain Company разработает полное ТЭО: анализ сырьевой базы РК, подбор оборудования (Китай/ЕС), схема тарифа ВИЭ, детальная финмодель Excel (NPV/IRR/DCF), план экспорта в Европу/Китай, риски и чувствительность. Звоните: +7 (7172) 79-20-00.

Смотрите также: ТЭО маслоэкстракционного завода · ТЭО деревообработки · ТЭО сельхозтехники